В XXI веке осталось совсем немного медицинских устройств и систем, в составе которых отсутствует электронная «начинка». Развитие микроэлектроники, точной механики приводит к появлению приборов, о которых два-три десятка лет назад невозможно было и подумать. Особенно отчетливо эта динамика проявляется в сегменте компактных устройств медицинского назначения, как носимых, так и имплантируемых. Рынок таких устройств растет сегодня и будет расти в обозримом будущем.

Нет необходимости описывать масштабы проникновения электроники во все сферы общественной и личной жизни людей. Всё — от плеера с тысячами записей до глобальных систем позиционирования — может существовать только благодаря развитию электронной техники и создающих ее технологий.

Естественно, медицина и, шире, здравоохранение также подпадают под эту глобальную тенденцию. Практически любая система медицинского назначения, от весьма габаритных рентгеновских томографов и аппаратов лучевой терапии до карманных глюкометров и совсем маленьких имплантируемых нейростимуляторов, сегодня включает электронный блок или ряд блоков, выполняющих в том или ином сочетании и объеме функции приема первичных данных от датчиков, функции преобразования, визуализации, передачи, хранения информации, а также формирования целевых стимулирующих сигналов. В большинстве систем и устройств используются чувствительные элементы, которые имеют различное назначение и работают на разных физических принципах. Это могут быть детекторные рентгеновские матрицы, или УФ-датчики систем бактерицидной очистки лекарств, или ИК-сенсоры для измерения температуры, или модули типа «лаборатория на кристалле» в составе аналитических и контрольных приборов, или сотни других разновидностей детектирующих и измерительных устройств.

Развитие микроэлектроники привело к тому, что многие медицинские приборы из стационарных или, в лучшем случае, переносных установок превратились в компактные, в том числе имплантируемые, устройства и конструкции индивидуального использования. С точки зрения производителя их можно разделить на две группы. Первая группа — это собственно электронные устройства, в состав которых как обязательный компонент входит тот или иной электронный узел. Это глюкометры, кардио- и нейростимуляторы, «умная» электроника: часы, браслеты с функциями мониторинга параметров жизнедеятельности организма и многое другое. Вторая группа — изделия медицинского назначения, при изготовлении которых применяются технологии, общие с технологиями электронных и микроэлектронных производств: искусственные клапаны сердца, коронарные шунты, некоторые виды протезов и т.д.

Производство носимой и имплантируемой электроники медицинского назначения демонстрирует высокие темпы роста. Так, например, по данным ежемесячного розничного аудита компании DSM Group, пять линеек глюкометров, суммарно занимающих около 98 % российского рынка, в первые пять месяцев минувшего года показали следующую динамику, которая представлена в Таблице 11.

Таблица 1 Рост продаж российского рынка глюкометров, 5 месяцев 2018 года

|

Рейтинг |

Бренд |

Производитель |

Объём продаж |

Доля, % |

Прирост, %, 5М 2018/5М 2017 |

|||

|

млн руб. |

тыс. упак. |

в руб. |

в упак. |

в руб. |

в упак. |

|||

|

1 |

Accu-Chek |

F.Hoffmann-La Roche, Швейцария |

173,7 |

219,4 |

41,60% |

45,00% |

31,20% |

49,00% |

|

2 |

One Touch |

Johnson & Johnson, США |

136,3 |

174,2 |

32,60% |

35,70% |

—10,00% |

26,30% |

|

3 |

«Сателлит» |

ООО «Компания «Элта», Россия |

75,6 |

59,5 |

18,10% |

12,20% |

33,20% |

34,30% |

|

4 |

Contour TS |

Bayer, Германия |

18,4 |

22,3 |

4,40% |

4,60% |

11,50% |

—1,50% |

|

5 |

Easy Touch |

Bioptik, Тайвань |

4,5 |

1 |

1,10% |

0,20% |

24,60% |

39,50% |

|

Топ-5 |

408,5 |

476,4 |

97,80% |

97,70% |

13,20% |

35,00% |

||

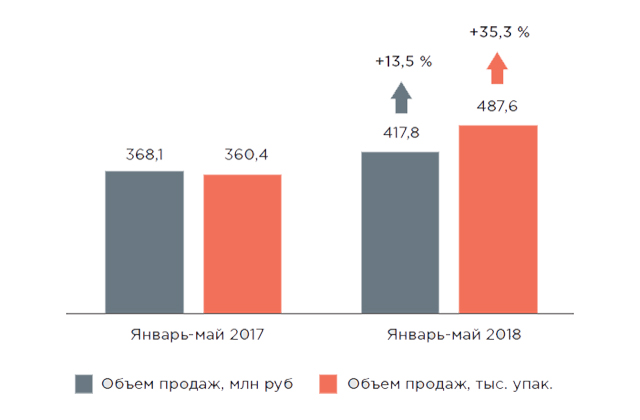

В целом за этот период через российские аптеки было реализовано 487,6 тыс. упаковок глюкометров на сумму 417,8 млн рублей; это на 35,3 % больше по сравнению с аналогичным периодом 2017 года в натуральном выражении и на 13,5 % — в денежном (рис 1)2.

Причины отставания роста выручки от увеличения физического объема продаж понятны: поддержание конкурентоспособности на устоявшемся традиционном рынке, каким является рынок глюкометров, требует от производителей совершенствования технологий, снижения издержек и, в конечном итоге, уменьшения себестоимости и поставочной цены изделий. Как результат — средневзвешенная стоимость одного глюкометра за указанный период снизилась на 16,1 %.

Примерно такое же положение наблюдается на рынке кардиостимуляторов. По данным DISCOVERY Research Group, объем этого рынка в России в 2016 году составил 16 078,7 тыс. долл. в стоимостном выражении и 37 353 шт. в натуральном; при этом в натуральном выражении рынок вырос на 21,6 %, а в стоимостном — даже снизился на 0,4 %3. При этом генеральной тенденцией остается рост продаж кардиостимуляторов, поскольку объективные причины, определяющие увеличение спроса, остаются актуальными. Эксперты аналитической компания Stratistics MRC считают, что мировые продажи кардиостимуляторов к 2023 году достигнут объема 15 млрд долл. Таким образом, отталкиваясь от суммарной выручки мировых производителей в 2016 году, составившей 8,01 млрд долл., средние темпы роста на этот период прогнозируются на уровне порядка 9,3 % в год4.

Приведенные выше примеры относятся к медицинским устройствам, которые применяются уже в течение нескольких десятилетий; рост объемов продаж такой техники устойчив на длинных промежутках времени, но не отличается высокой скоростью. Наука и технологии постоянно развиваются, и на рынок выходят новые классы устройств, в том числе предназначенных не для узко медицинских целей, а для помощи человеку в поддержании здорового образа жизни и спортивных занятиях.

Так, несколько лет назад российский потребитель начал знакомиться со смарт-часами, в функции которых, в числе прочего, входят некоторые элементы контроля физиологических параметров организма, и фитнес-браслетами, специально предназначенными для контроля показателей здоровья в процессе физических упражнений.

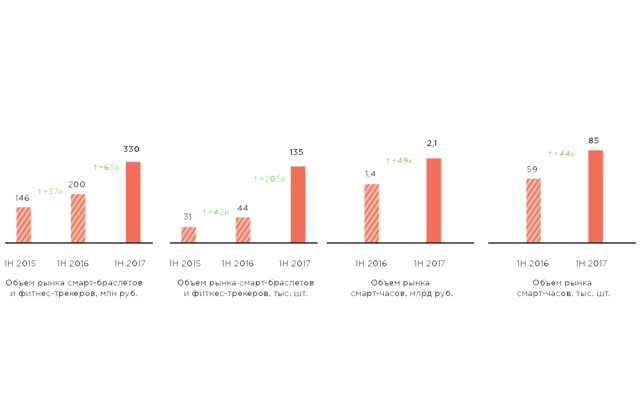

Эти гаджеты пришли к нам немного позже, чем начали свою экспансию по планете, поэтому их продажи демонстрируют чрезвычайно высокую динамику. На рубеже 2016 и 2017 годов отечественный рынок фитнес-браслетов пережил буквально взрывной рост, особенно в натуральном выражении; продажи смарт-часов в том же периоде выросли не столь резко, но тоже весьма значительно (рис 2)5.

Тенденция распространилась на весь 2017 год: по его результатам продажи «умных часов» составили 274 тыс. единиц (150 % роста) и 6 млрд руб. (81 % роста), а фитнес-браслетов — 474 тыс. штук (годовой рост 250 %)6.

Мировой рост в том же году оказался гораздо скромнее: «умных» часов и браслетов было продано 115,4 млн шт. — только на 10,3 % больше, чем в предыдущем. Глобальные прогнозы дают примерно тот же рост: по оценкам экспертов, в 2019 году в мире будет продано 85 млн «умных» часов всех разновидностей, а в 2022 году продажи составят уже 137 млн штук7.

У нас же пока темпы только увеличиваются: в 2018 году продажи «умных» часов в натуральном выражении выросли в 2,4 раза, составив 690 тыс. шт., принеся вендорам 12,9 млрд руб., а фитнес-браслетов — даже в 3,3 раза, до 1,3 млн шт., проданных суммарно за 2,9 млрд руб8.

«Умные» часы, а затем и фитнес-браслеты стали «первыми ласточками» обширной категории массовых электронных устройств, получившей название носимой электроники или, по-английски, wearables. Эта категория объединяет технику самого различного назначения; например, к ней относятся очки и шлемы виртуальной реальности, применяемые как для досуговых, так и для профессиональных целей. Но и здесь значимые, а скорее, лидирующие позиции занимают носимые устройства, способные решать задачи персонализированного здравоохранения — как в числе прочих своих функций, так и специально для этого предназначенные.

Конструктивное исполнение устройств медицинской носимой электроники, помимо уже упомянутых часов и браслетов, крайне разнообразно.

Устройства форм-фактора hearables (вставляются в уши и работают через слух), такие, как Gear IconX от Samsung и Bragi Dash, отслеживают дистанцию, калории, скорость, сердечный ритм. «Умный носок» Owlet Smart Sock ведет мониторинг сердцебиения и дыхания младенца. Те же шлемы дополненной реальности, например, для велосипедистов, помимо навигационных подсказок выдают важные для этого вида спорта данные по активности своего обладателя, а «умная» одежда Athos анализирует работу мышечных групп. Появились «умные» аксессуары и бижутерия, а Google занимается глотаемыми капсулами с функциями сенсоров, которые смогут выполнять широчайший круг задач: от измерения уровня алкоголя до безболезненного гастроскопического обследования9.

Современные устройства «классической» носимой и имплантируемой медицинской электроники — водители сердечного ритма, инсулиновые помпы и т.д. — оснащенные интерфейсами дистанционного обмена данными, сегодня также относят к категории wearables.

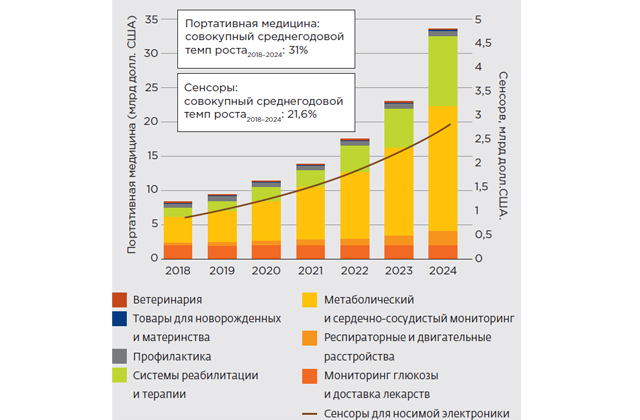

Эксперты известной французской компании Yole Development в докладе, выпущенном в 2019 году, прогнозируют рост совокупного рынка медицинской носимой электроники на 31 % ежегодно с достижением к 2024 году объема 32 млрд долл. (рис 3)10. Особенность этого рынка в том, что он представляет интерес для двух крупнейших индустриальных групп: с одной стороны, на него выходят традиционные изготовители медицинской техники, рассчитывая увеличить таким образом свои продажи; с другой стороны, туда стремятся производители потребительской электроники, привлекаемые огромными объемами рынка здравоохранения.

Об этом же свидетельствуют корпоративные поглощения, когда, например, Google приобретает производителя косметики Glimpse, а крупнейший производитель медицинского оборудования Medtronic вкладывается в покупку израильской фирмы Nutrino Health, занимающейся аналитикой в области здорового питания. Сумма инвестиций в подобные сделки с 2016 года, по подсчетам Yole Developpement, составляет впечатляющую цифру — 900 млн долл.

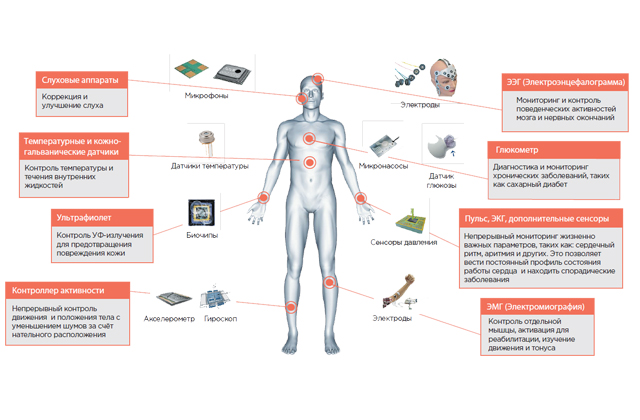

Отдельный интерес представляет собой такой сегмент рынка wearables, как сенсоры для носимой медицинской электроники (рис 4), в которых наиболее полно реализуется потенциал микроэлектронных и сопутствующих им технологий. Производители этих устройств, так же как изготовители встраиваемых электронных модулей для преобразования сигналов, обработки и передачи информации, предлагают разработчикам wearables оптимизированные решения, готовые к интеграции в их приборы и гаджеты, тем самым облегчая и ускоряя выход на рынок конечной продукции и при этом обеспечивая себе встраивание в цепочки производства изделий с высокой стоимостью.

Ежегодный рост этого сегмента в

Приведенные примеры показывают, что уверенные перспективы рыночного роста характерны для всех видов медицинской электроники: от давно известных глюкометров до футуристических «умных» брошек и браслетов. В завершение этой темы стоит вспомнить о второй группе, выделенной в начале статьи, — устройствах, в основном имплантируемых, не имеющих в своем составе электронных схем, но изготавливаемых с использованием технологических процессов, близких или прямо повторяющих процессы микроэлектронного производства. Объемы их продаж также очень значительны. Например, согласно данным MDpro, объем продаж коронарных стентов в России в 2017 году составил

Для российского бизнеса к общей привлекательности растущих рынков добавляются особенные условия, складывающиеся в последние годы в экономике страны. Национальные проекты по основным направлениям социально-экономического развития страны, утвержденные в декабре 2018 года, определяют общие целевые показатели и соответствующие бюджеты12 по целому ряду конкретных федеральных проектов (ФП), и в их числе есть те, реализация которых потребует крупных поставок электроники медицинского и общеоздоровительного назначения. Это, в частности, ФП «Борьба с сердечно-сосудистыми заболеваниями» и «Развитие сети национальных медицинских исследовательских центров и внедрение инновационных медицинских технологий» из состава национального проекта «Здравоохранение»; ФП «Укрепление общественного здоровья» и «Спорт — норма жизни», входящие в национальный проект «Демография». В сочетании с курсом на импортозамещение в фармацевтической и медицинской промышленностях, также формализованном в правительственных документах, эти программы обеспечивают организационную и финансовую базу для стимулирования развития отечественного производства медицинской техники, в том числе носимой и имплантируемой.

«Вторым фронтом», на помощь которого могут рассчитывать изготовители современной медицинской электроники, являются реализуемые государством планы по выходу ведущих отраслей индустрии на новый технологический уровень. В них также содержатся меры по поддержке развития высокотехнологичных производств, включая объемы выделяемых на это средств.

В целом можно сказать, что в последние годы условия для выхода на рынок носимых и имплантируемых электронных медицинских устройств благоприятны по многим факторам. Тем не менее, даже приведенный выше результат «Стентекса» выглядит впечатляюще на фоне производства изделий других типов; так, все российские производители кардиостимуляторов — а их довольно много — в 2017 году изготовили их только 4,9 тыс. шт. при том, что в том же году было сделано около 60 тыс. операций по установке этих приборов.

Между тем на примере устройств группы wearables было показано, что крупнейшие игроки электронной отрасли стремятся найти свое место среди производителей медицинской техники. Это неудивительно — ведь они располагают практически всем набором необходимых технологий. Любая обработка сигналов — это электронный блок; датчики давления, температуры, перемещения и т.д., выполненные на современном уровне, — это гибридные микросборки, МЭМС, 3D-интегрированные микросхемы; миниатюрные анализаторы состава жидкостей и газов — это «лаборатория на кристалле»; рентгеновские матрицы — это в чистом виде микроэлектронная сборка. Список можно продолжить, а вывод будет один: хорошо оборудованное микроэлектронное производство — отличная база для реализации проектов в области носимых и имплантируемых медицинских устройств. Чтобы показать инвариантность такого производства по отношению даже не к лечебной/оздоровительной электронике, а к механическим имплантатам, возьмем в качестве примера изготовление коронарных стентов.

Есть одно категорическое требование, относящееся к любому устройству, имплантируемому в тело человека: оно должно быть максимально надежным, ведь в случае отказа быстрая замена невозможна, что создает угрозу здоровью, а иногда и жизни пациента. Гарантией надежности изделия может быть только высокое качество применяемых материалов и комплектующих и, что особенно важно на этапе создания производства, максимальное совершенство технологического процесса. Поэтому руководящий принцип при выборе технологии и реализующего ее оборудования можно выразить девизом «Процесс — это король!».

Совершенно не важно, что вы будете производить: сложные устройства со множеством функций или отдельные компоненты. Процесс главенствует. При подготовке проекта производства всегда присутствуют внешние и внутренние ограничения: недостаток или неудобство производственных площадей, отсутствие кадров с необходимой квалификацией, «тесный» бюджет, проблемы с материалами, интеллектуальными правами, ограничительные санкции на некоторые виды технологий и/или оборудования... Всё это должно быть взвешено и преодолено; выработка решений, которые безусловно обеспечивают качество технологии в жестких рамках имеющихся ограничений, и составляет суть совместной работы экспертов поставщика-интегратора и специалистов заказчика проекта на этапе комплектации и запуска нового производства.

Известны коронарные стенты четырех типов: проволочные (изготовленные из одной проволоки), тубулярные (вырезанные из цилиндрической трубки), кольцевые (собранные из отдельных звеньев) и сетчатые (в виде плетеной сетки). Изготовление всех четырех типов связано с резкой и сваркой; для простоты остановимся на тубулярном варианте конструкции.

При изготовлении тубулярных стентов наиболее широко используются трубки из нержавеющей стали (316LVM), никель-титановых (нитинол), титановых или кобальт-хромовых сплавов (L605, MP35N).

Процесс начинается с входного контроля материала на участке метрологии. Следующим шагом идет лазерная обработка трубок для получения индивидуального рисунка, который обеспечивает правильное раскрытие стента в сосуде и последующее удержание принятой формы; именно эта операция определяет механические свойства стента. К качеству реза предъявляют особые требования, поскольку от него зависит недопущение повреждения внутренних стенок сосуда при движении стента к месту установки, а также степень его механической стойкости. Сложность заключается в том, что качество реза напрямую связано со временем обработки; увеличение длительности операции ограничивает общую производительность линии, а также способствует развитию структурных изменений металла из-за перегрева при длительном взаимодействии трубки с лазером.

Высокое качество и скорость реза может обеспечить мощный пикосекундный лазер. Именно такое решение представляет компания Amada Miyachi (США) в автоматической системе лазерной обработки Sigma (рис 5). Данная система может быть оснащена пикосекундным лазером мощностью до 40 Вт, модулем автоматической подачи трубки в зону реза, жидкостным охлаждением зоны реза и отображением полученного изделия на мониторе для подробного визуального контроля.

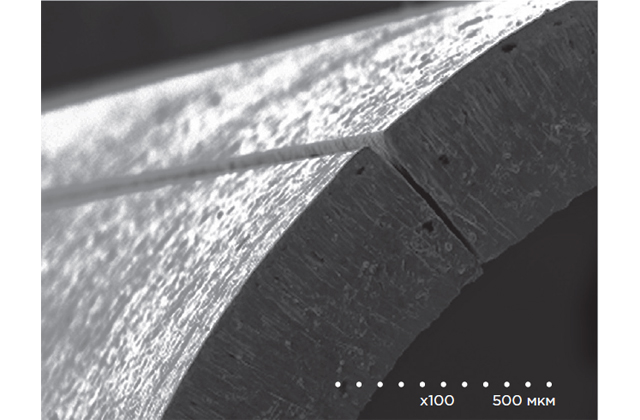

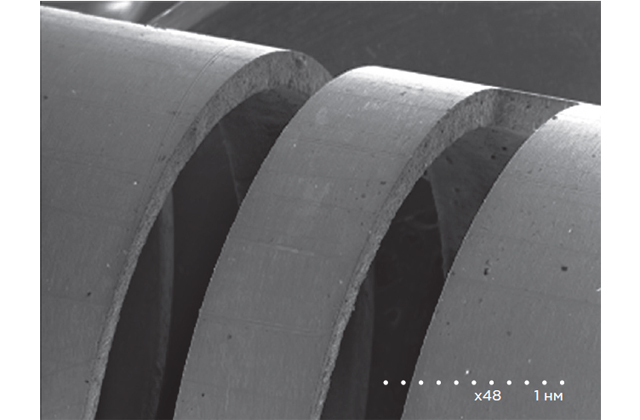

В качестве отличительных особенностей установки можно отметить компактность, станину из композитного материала с гранитной плитой, высокоточную систему позиционирования и перемещения по 4 осям (X, Y, Z, θ), пользовательский интерфейс в едином окне, удобство доступа ко всем элементам управления, упрощающее обслуживание установки. Система позволяет работать с трубками длиной до 3,6 м и диаметром от 1,7 мм. На рис 6 представлены фотографии реза стальной трубки толщиной 0,38 мм.

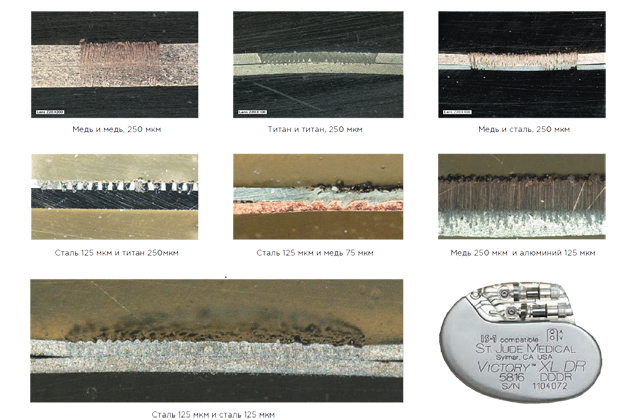

Среди большого разнообразия образцов своей техники компании Amada Miyachi предлагает решения и для сварочных работ, в том числе автоматы лазерной сварки, которые могут использоваться для изготовления проволочных и сетчатых стентов, герметизации имплантируемых кардио- и нейростимуляторов, а также для создания рентгеноконтрастных меток на имплантируемых устройствах. Совершенствование технологии лазерной сварки компанией Amada Miyachi позволило добиться сварки таких материалов как медь, титан, сталь и алюминий. На рис 7 представлены фотографии сварных соединений.

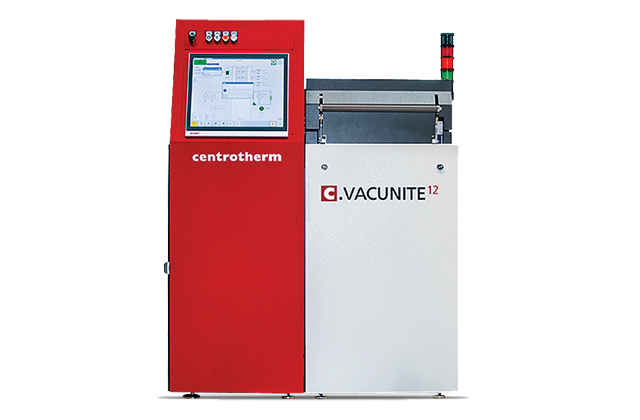

Следующим производственным этапом в процессе изготовления стентов является температурная обработка для восстановления кристаллической структуры материала — устранения дефектов, вызванных лазерной резкой. Высокоточные вакуумные печи с регулируемой атмосферой серии Vacunite производства компании Centrotherm (Германия) (рис 8) могут стать удобным и эффективным инструментом не только для контролируемой обработки металлов и сплавов, но и для вакуумной пайки при монтаже электронных компонентов и сборке электронных узлов.

Разработанный специалистами компании Centrotherm температурный профиль проведения процессов с контролем температуры, давления и состава газовой смеси позволяет добиться высокой однородности температуры по всей площади рабочей поверхности, а также обеспечить удаление микропузырьков газа из припоя, обеспечивая высочайшее качество паянных соединений. Запатентованная технология позволяет достичь высокой производительности без ущерба качеству. Старшие модели в серии могут соединяться в функционально замкнутые кластеры с автоматическим роботом-манипулятором для загрузки и выгрузки образцов, а настраиваемое положение рабочих полок внутри печи дает возможность обрабатывать негабаритные изделия и оптимизировать использование рабочего объема установки.

Стоит добавить, что номенклатура продукции компании не ограничивается сравнительно небольшими вакуумными печами; Centrotherm предлагает термическое оборудование для всех процессов кремниевого производства, в том числе установки высокой производительности13.

Продолжая придерживаться последовательности операций при изготовлении коронарных стентов, отметим, что следующим после термообработки этапом является нанесение покрытия из лекарственного состава. Партнер компании «Остек-ЭК», фирма Nordson Asymtek (Нидерланды), предлагает свои технологические решения в области дозирования и нанесения тонких покрытий. Эти установки также могут быть использованы для дозирования паяльной пасты или клея на место посадки кристалла, нанесения тонких органических покрытий для влагозащиты паянных соединений, герметизации особо чувствительных к внешней среде или вибрации компонентов. Модельный ряд установок дозирования начинается с настольных систем Dispense Mate с подвижным столиком и регулируемой головкой и заканчивается высокопроизводительными установками конвейерного типа с двумя рабочими головками и двойным конвейером для увеличения производительности за счет снижения времени на операцию загрузки/выгрузки изделий. Встраиваемые в поточную линию системы УФ-полимеризации и видеоконтроля полученных пленок позволяет значительно повысить качество покрытий и, в результате, выход годных.

Сегодня при производстве обычного сотового телефона или «умных» часов используется порядка 150 операций дозирования/нанесения тонких пленок. Это говорит о том, что развитие собственного производства носимой электроники не обойдется без подобного оборудования. Огромный опыт Группы компаний Nordson позволяет опираться на их решения при реализации нового проекта.

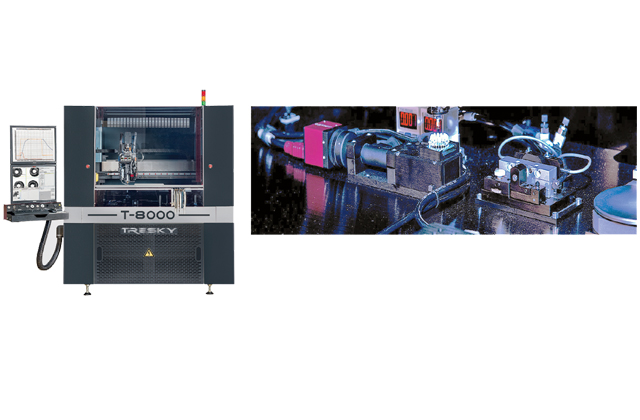

При обсуждении процессов микроэлектронного производства нельзя не упомянуть столь необходимую технологическую операцию как высокоточный монтаж кристаллов и компонентов. Для него существуют установки ручного, полуавтоматического и автоматического монтажа, производимые компаниями Dr.Tresky (Швейцария) и Tresky Automation (Германия). Их технический уровень можно оценить, ознакомившись с характеристиками автоматической системы монтажа кристаллов T-8000G компании Tresky Automation (рис 9).

Установка T-8000G — это полностью автоматизированная система монтажа кристаллов и компонентов с достаточно большой пропускной способностью, предназначенная для решения любых задач НИОКР, опытного и среднесерийного производств. Обширная рабочая зона позволяет работать с

Установки T-8000G — это открытая система с широким спектром применения и многочисленными опциями. В их числе — монтаж и сортировка кристаллов по картам годности, flip-chip монтаж (имеется специальная flipchip камера для контроля совмещения), эвтектическая пайка в инертной среде, УФ-источник, головка дозирования клея/паяльной пасты, автоматическая смена инструмента (до 20 шт.), автоматическая калибровка позиционирования инструмента в трех плоскостях, фидер для подачи SMD-компонентов и ряд других. Из специфических опций можно отметить возможность захвата кристаллов или оптических линз без касания при помощи специально разработанного инструмента захвата, принцип действия которого основан на эффекте Бернулли.

Инженеры Tresky Autoamtion понимают особые требования, предъявляемые медицинской индустрией к точности и надежности всего производственного оборудования. Созданные ими системы монтажа кристаллов и компонентов T-8000G обеспечивают высокий уровень качества выполнения технологических операций и гибкость производственного процесса, необходимые в медицинской промышленности.

***

В рамках одной журнальной публикации невозможно описать все технологические этапы производства каждого вида носимых и имплантируемых медицинских изделий, устройств потребительской электроники класса wearables. Цель данной статьи — показать специалистам электронных и микроэлектронных производств, что в их распоряжении уже имеется значительная часть технологий и машин, необходимых для выхода на эти перспективные рынки. Конкретные же перечни оборудования требуют специального рассмотрения для каждой задачи, которую может поставить перед собой производитель, взявшийся за один из таких проектов. И в этой работе ООО «Остек-ЭК» способно предоставить ему всестороннюю помощь.

Проект для крупнейшего российского производителя глюкометров — зеленоградской компании «ЭЛТА».

Целью компании было расширение ее позиций на рынке за счет дополнения ассортимента предлагаемой продукции устройством, предназначенным для оперативной калибровки глюкометра. Устройство называется кодовой полоской, выполняется в форм-факторе обычных тест-полосок и поставляется вместе с ними — по одному устройству на упаковку. По сути, кодовая полоска представляет собой миниатюрный электронный узел; соответственно, для ее производства необходима автоматическая линия по монтажу и герметизации бескорпусных микросхем. Линия не очень сложная, не содержащая каких-то уникальных машин — оборудование, способное производить подобные изделия, есть на любом предприятии, занимающемся современной электронной сборкой. А рынок у такой продукции весьма велик — «ЭЛТА» планирует поставлять кодовые полоски в объемах, исчисляемых миллионами штук.

Специалисты «Остек-ЭК» провели всю необходимую работу от выбора оборудования до постановки и отработки технологического процесса, и в настоящее время проект находится в завершающей стадии реализации.

2 http://zdrav.expert/a/418143

3 https://drgroup.ru/527-analiz-rinka-kardiostimulyatorov-v-rossii.html

5 http://itnan.ru/post.php?c=2&p=294419

6 https://www.vedomosti.ru/technology/articles/2018/03/05/752800-rinok-chasov

7 https://www.vestifinance.ru/articles/109696

8 https://vc.ru/tech/58480-prodazhi-fitnes-trekerov-v-rossii-vyrosli-v-3-3-raza-v-2018-godu https://rb.ru/longread/wearable-world

9 https://rb.ru/longread/wearable-world

10 Medical Wearables: Market and Technologies. Trends-2019.Yole Developpement, www.yole.fr

13 Подробную информацию можно получить у специалистов “Остек-ЭК” — официального дистрибьютора компании Centrotherm.

Подписывайтесь на наш канал на Яндекс.Дзен